信託の種類(2) #05 よくわかる家族信託

神宮外苑司法書士事務所のブログをご覧いただきありがとうございます。

前回の信託の種類(1) #04 よくわかる家族信託では、信託の種類について、次の①『商事信託と民事信託』、②『民事信託と家族信託』を比較解説いたしました。今回は引き続き③『信託契約と遺言信託と自己信託』、④『自益信託と他益信託』についてのご説明です。

- 『商事信託』と『民事信託』

- 『民事信託』と『家族信託』

- 『信託契約』と『遺言信託』と『自己信託』

- 『自益信託』と『他益信託』

『信託契約』と『遺言信託』と『自己信託』

『信託契約』『遺言信託』『自己信託』の3つの用語、あまり聞き慣れない言葉かもしれませんが、実際に信託を組成する際には、その出発点となるとても重要な区分です。

信託法第3条によれば、信託は『信託契約』『遺言信託』『自己信託』の3つのうち、いずれかの方法で行うこととされています。逆に言えば、この3つの方法以外では信託をすることができないということです。どの方法で信託を行うかを選択することは、信託組成の第一歩です。

| 信託の組成 |

| 計画から検討、設計、実行、完成まで、信託を作り上げていく一連の流れを指して、『信託の組成』という言い方がよく使われます。 家族信託の内容はご家族の事情や財産状況などによって変わるため、一つとして同じ内容のものはありません。家族信託を作り上げるには、個々の案件に対してオーダーメイドの作り込みが必要です。単純に契約書のひな型に人物や事物を当てはめるだけで完成できる仕組みではないため、この作り込みの部分が非常に重要となるのです。このような意味合いを含めて、信託を作り上げていく作業のことを『信託の組成』と呼ぶことが一般的です。 |

詳細の説明の前に結論からお伝えしておくと、『信託契約』『遺言信託』『自己信託』はそれぞれ、次のような意味内容となります。

| 信託契約 | 委託者と受託者との間で、 一定の目的のために財産を託す『契約』によって行う信託 |

| 遺言信託 | 自分の相続開始時に、特定の者を受託者として財産を託す旨を示した 『遺言』によって行う信託 |

| 自己信託 | 自分自身を受託者(委託者=受託者)にして行う信託で、 公正証書ほか法定の書面等によってのみ行うことができる信託 |

信託をどのような方法で実行するのかの区別であることが分かりますね。

ひとつずつ詳細を見ていきましょう。

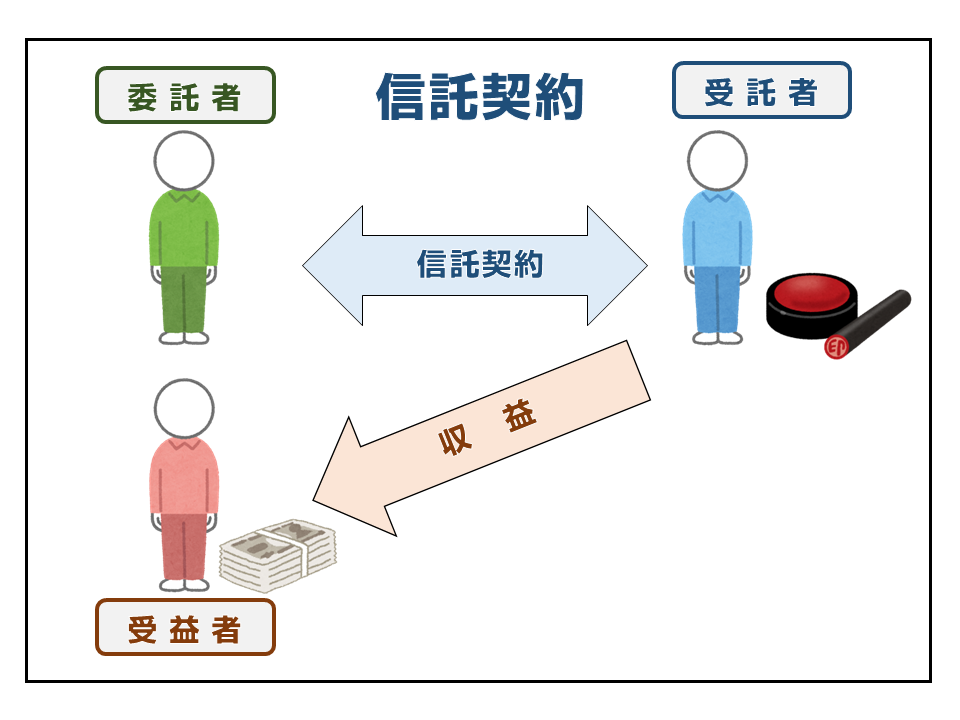

信託契約

実際に行われている信託の大部分は『信託契約』の方法を採用しています。正確な統計は分かりませんが、国内で組成される信託の恐らく9割以上は信託契約によるものではないでしょうか。

神宮外苑司法書士事務所でお客様にご提案する信託も、ほんのわずかな例外を除いて、ほとんど全てが信託契約によるものです。

『契約』とは、『一定の法律的効果を発生させる目的で、相対する当事者の合意によって成立する法律行為』のことを指しています。少し砕けた表現をすれば、『AさんとBさんが、お互いの意思の一致に基づいて、法律に決められたやり方での約束事をする』といったところです。

家族信託は、『委託者が、受託者に財産を託し、受託者が受益者のために財産を管理する仕組み』でした。財産を託す側の委託者と、管理する側の受託者が、それぞれの意思の一致で信託することを約束するわけですから、家族信託はまさに『契約』そのものです。

また、家族信託(民事信託)に限らず、商事信託においてもその大部分は信託契約の方法で行われます。資産を持つ人が委託者となり、信託会社が受託者となって、資産を預ける・預かることを約束するという契約です。顧客と信託会社が契約の両当事者となって、どのように資産を管理運用するのか、どのような割合で利益を還元するのかなど、その内容を契約で決めているわけです。

そして、日本の法体系には『契約自由の原則』という大前提があります(民法521)。契約は(法令の制限内であれば)当事者の自由な意思に基づいて結ぶことができます。『契約を結ぶかどうか』、結ぶとしても『誰と結ぶのか』、『どのような契約内容にするのか』について、すべて当事者が自由に決めることができるということです。信託契約においても、信託をするかどうか、誰と契約するのか、どのような内容の信託にするのか、原則として自由に設計できるということです。このように、どんな内容の信託にするかを自由に決められるというところに、信託の大きな利点があります。『設計の自由度』が、家族信託が家族の財産管理に最適なツールとして注目されている理由となっているのだと考えられます。

なお、民法の原則では、契約は当事者の意思の一致のみによって効力が発生します。ルール上は契約書などがなくても、口頭での意思の一致だけで契約は成立します。しかし、口頭の約束だけでは後の争いに発展する可能性も出てきます。一般的に契約を結ぶときに『契約書』を作成するのは、言った言わないなどの後の争いを避けるためや、当事者以外の第三者に対する証拠として残すためという目的があります。

一般的な契約書は、当事者間で署名捺印などをして作成する印刷物という形がとられます。当事者の意思が一致していて証拠となればいいわけですので、誰がどのようなかたちで作成した書面かは問われません。『私文書』の契約書などと呼んだりします。

一方で、『私文書』の契約書では証拠力や信用力が不足すると考えられる場合には、公証人が作成する『公正証書』の形式で契約書を作成する場合もあります。国家機関である公証人が作成する方式ですので、私文書の契約書に比べ、とても大きな信用力があります。

実務上の問題ですが、家族信託の契約書は、必ず公正証書によって作成する必要があります。法律上、契約自体は私文書による契約であっても、あるいは口頭の契約であっても有効ではありますが、家族信託には専用口座を作る銀行や、登記登録の手続きなど、第三者の関与が必須です。また、残余財産帰属権利者への財産引継ぎなどの際に、相続人間でのトラブルを避けるためにも、契約締結の事実を証明する確実な証拠が必要です。実際に、銀行は公正証書による家族信託でなければ、決して専用口座の開設を受け付けてくれません。このように、対外的な信用力という実務上の観点から、家族信託は公正証書によって作成しなくてはならないものと理解しておいてください。

| 信託契約 | 委託者と受託者との間で、 一定の目的のために財産を託す『契約』によって行う信託 |

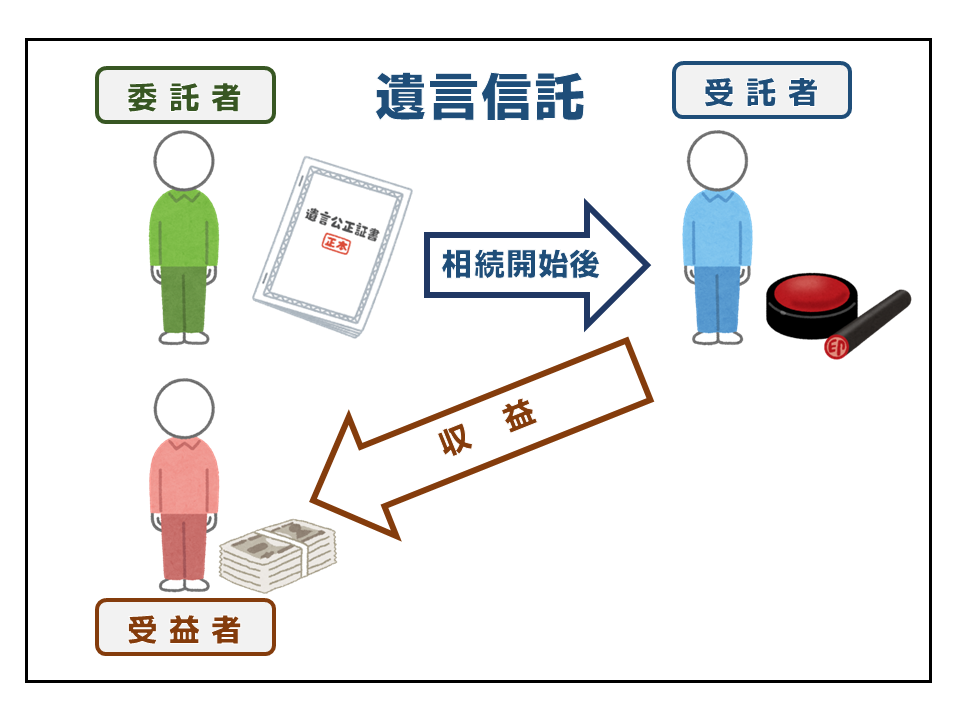

遺言信託

委託者と受託者の両当事者間での『契約』による方法だけではなく、信託は、『遺言』において委託者の一方的な意思表示によっても行うこともできます。これが遺言信託の方法です。

遺言とは、自分の死後に、自分の財産の処置をどうするのかを言い残す法律行為です。死後のことですので、生前には何の効力もありません。遺言した人の死亡と同時に効力が発生し、原則として、そこに書かれている通りに財産の行く先が決まります。

遺言信託は、『自分が死んだ後に(自分の財産を相続人に直接相続させるのではなく)、特定の人物を受託者にして、その受託者に残った財産を託すことを指定しておく内容の遺言を残す』という信託の方法です。

自分が死ぬまでは信託の効力が発生しません。死亡と同時に財産が受託者に託されて、信託が開始するのです。

遺言は、民法第960条以下に規定された、限られたやり方でしかすることができません。自筆証書遺言、公正証書遺言、秘密証書遺言、特別の方式による遺言などが規定されていますが、一般的には、自筆証書遺言か公正証書遺言によることがほとんどです。信託契約を公正証書で行わなければならなかったのと同様に、遺言信託の場合も、効力発生後の信用力の問題から、実務上は必ず公正証書で作成しなくてはなりません。

| 信託銀行などで商品名として使用されている『遺言信託』 |

| 近年、信託銀行などが『遺言信託』の名称で売り出している金融商品がありますが、これは信託法第3条の『遺言信託』とは違うものですので、区別が必要です。 金融商品としての遺言信託は、委託者が生前に、信託銀行(受託者)に現金を預け、委託者の死後に、指定された人物にその現金を給付してもらう内容の『信託契約』です。例えば、障がいのため一人で生計を立てることができないお子様がいるなど、親御様自身の死後の財産管理を専門家に任せたい場合などのニーズに対応する商品となっています。預けた財産を、自分の死後にこうやって管理して欲しい、という死後の対応を依頼する『契約』ですが、死後の財産の行き先を指定する意味内容から、理解しやすい用語として『遺言信託』の名称を使用しているようです。正確に表現するならば『遺言代用の信託契約』と言い換えることができるでしょう。 |

| 遺言信託 | 自分の相続開始時に、特定の者を受託者として財産を託す旨を示した 『遺言』によって行う信託 |

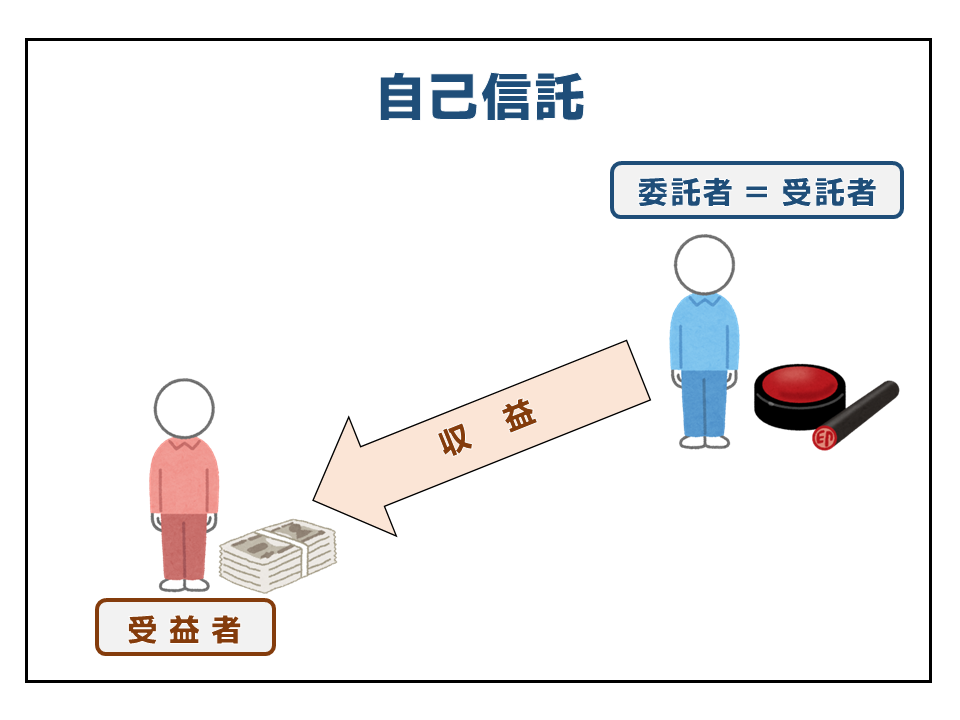

自己信託

契約による信託も、遺言による信託も、財産を持っている人(委託者)は、ほかの人物(受託者)に財産を託しましたが、現行の信託法では、自分自身に財産を託す方法も示されています。『委託者=受託者』という形です。この方式を『自己信託』と言います。

自分で自分に財産を託すわけですから、受益者には他の人物を設定します。委託者も受託者も受益者も、すべてが同一人物であれば、信託しないのと何も変わりませんので当然です。

また、自己信託は公正証書ほか信託法に決められた書面等によって行わなくてはなりません。『自分の財産を、他人のために、自分で管理する』という方式ですので、十分な対外的証拠力が求められるわけです。

自分自身に自分の財産を託す行為にどのような意味があるのか、という疑問も湧いてくるところではありますが、立法趣旨としては、福祉的利用、あるいは商業的利用に一定の利用価値があると期待がされているようです。例えば家族信託においても、浪費癖のある子や障がいのある子などを受益者として親がその子のために自身の財産を管理するなど、利用検討の価値はあるのかもしれません。

ただし、現時点では家族信託の実務を行う専門家の中でも、この制度に利用価値を見い出せていないのが現状のようです。また、この後説明する内容とも関連しますが、自己信託は構造上必ず『他益信託』となることから、税務的な面からも敬遠されているものと思われます。いずれにしても、現状では一般的にあまり利用されていない仕組みであり、今後の民事信託実務の普及により、専門家としてその利用価値を探っていく必要がある分野であるものと、神宮外苑司法書士事務では考えています。

| 自己信託 | 自分自身を受託者(委託者=受託者)にして行う信託で、 公正証書ほか法定の書面等によってのみ行うことができる信託 |

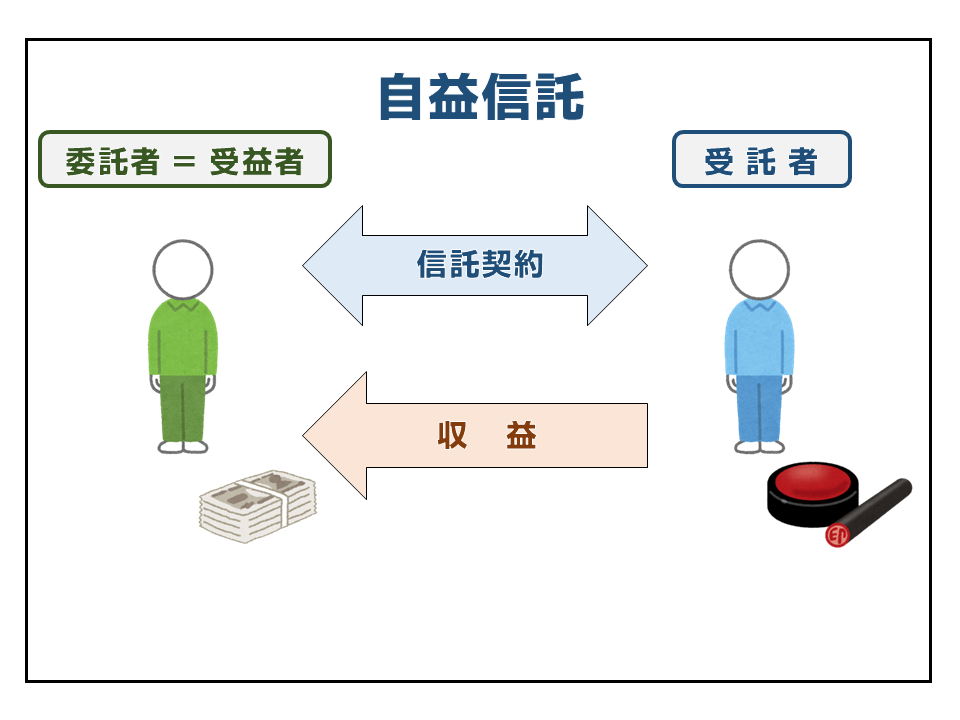

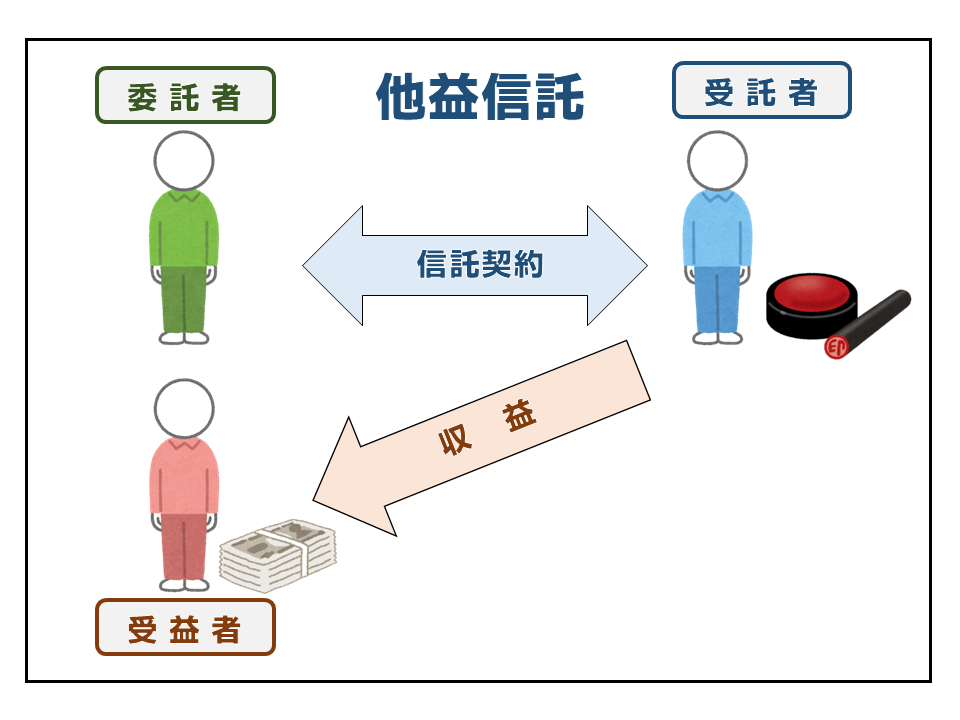

自益信託と他益信託

信託の分類方法として、誰が受益者であるかに着目した分類です。文字通り、委託者自身が受益者であれば『自益信託』、委託者以外の人が受益者であれば『他益信託』です。委託者と受益者が同じか違うかを見分けるだけですので、難しい区別ではありません。

『遺言信託』では、効力発生時には委託者は亡くなっていますので、原則的には必ず『他益信託』となるはずです。また『自己信託』はその構造上、必ず『他益信託』になります。

一方で『信託契約』では、契約自由の原則によって自由にその内容を決定できますので、委託者が受益者になることも、委託者以外の人を受益者にすることも可能となります。『自益信託』と『他益信託』のどちらの方式で信託を設計するかは当事者が自由に選択できるのです。

| 自益信託 | 委託者 = 受益者(委託者と受益者が同一人物) |

| 他益信託 | 委託者 ≠ 受益者(委託者と受益者が違う人物) |

しかし、実際の家族信託の実務においては『他益信託』を利用することはあまりありません。これは『他益信託』には『課税の問題』が付随するためです。具体的に言えば、『他益信託』は、組成の時点で受益者に贈与税が課税されます。経済的な支出を伴うことになりますので、家族信託をする価値があるのかないのかにまで影響を与える重要な部分です。

他益信託への課税をはじめとした信託に関する課税の問題は非常に重要な部分ですので、回を改め、次回じっくりと解説いたします。

神宮外苑司法書士事務所は、

お客様に寄り添う

身近な法律家です。

認知症対策の最前線

家族信託は経験豊富な当事務所にご相談を。

相続を争続にしない

遺言は残される家族への最良の贈り物です。

想いに沿った老後に

もしもの時の財産管理は、家族に任せたい。